13 abr. La Retribució Flexible a la Declaració de la Renda

L’11 d’abril de 2023 va començar la campanya de la Declaració de la Renda de l’exercici 2022. A vegades, realitzar-la resulta difícil i pot generar certs dubtes.

A continuació t’expliquem alguns conceptes i casos per a simplificar el procés. A més, coneixeràs l’estalvi que pots obtenir si disposes d’un pla de Retribució Flexible dins la teva nòmina.

Què és l'IRPF?

L’Impost sobre la Renda de les Persones Físiques (IRPF) és un impost directe, obligatori i progressiu que grava la renda obtinguda per les persones físiques en un període de temps determinat. En altres paraules, és un impost que s’aplica sobre els ingressos que una persona obté durant un any fiscal.

L’IRPF és un dels impostos més importants en la majoria de països i s’utilitza per a finançar les despeses del govern en àrees com l’educació, la salut, la seguretat social, la infraestructura i altres serveis públics. Per tant, és una eina fonamental pel manteniment de l’estat del benestar.

Per a calcular l’IRPF, s’apliquen diferents tipus impositius progressius segons el nivell d’ingressos de cada persona. A més, existeixen unes certes deduccions permeses per llei que redueixen la base imposable de l’impost.

Què és la Declaració de la Renda i qui ha de presentar-la?

És rellevant tenir en compte que la quantitat que apareix com a concepte d’IRPF a la nòmina no és el pagament real d’aquest impost. És l’IRPF mig, una quantitat aproximada que l’organització reté cada mes segons l’exercici fiscal en curs.

El càlcul real es realitza a la Declaració de la Renda de l’any següent. En aquesta declaració, l’Administració comprova si les quantitats que l’organització ha retingut cada mes coincideixen amb el que realment s’ha de pagar a Hisenda.

La Declaració de la Renda l’han de presentar les persones treballadores per compte d’altri amb sous superiors a 22.000 € anuals o superiors a 14.000 € anuals en el cas d’haver tingut diversos pagadors.

A més, estan obligades a dur-la a terme les persones treballadores autònomes i aquelles que han rebut ingressos patrimonials o de rendiment de capital mobiliari de més de 1.600 € anuals.

També s’inclouen aquelles persones que hagin percebut almenys 1.000 € bruts de rendes immobiliàries imputades, rendiments de lletres del Tresor o subvencions relacionades amb l’adquisició d’habitatges protegits o de preu taxat.

Es pot presentar la Declaració de forma telemàtica, per telèfon o presencialment en les oficines de l’Agència Tributària.

Quin impacte té la Retribució Flexible en la Declaració de la Renda? Haig de fer alguna gestió?

La Retribució Flexible és un sistema retributiu que permet augmentar el poder adquisitiu de les persones treballadores, a través de la contractació de serveis que es paguen des de la nòmina i estan exempts de tributar IRPF. Aquesta exempció es contempla a la Llei de l’IRPF com una ajuda per a que les persones treballadores puguin pagar les despeses vinculades a la feina a un preu menor. És una fórmula que ofereix certs beneficis fiscals a la Declaració de la Renda.

Aquests beneficis estan directament lligats al salari brut (abans d’impostos), així que es reflecteixen automàticament a la nòmina de la persona contribuent: cada mes es pot observar a la nòmina la base imposable de l’IRPF reduïda pels imports exempts.

Per tant, no s’ha de realitzar cap acció específica a la Declaració de la Renda. La casella de “Rendiments del treball” ja no té en compte els consums exempts d’IRPF que s’han inclòs cada mes a la nòmina com a Retribució Flexible.

Exemple d'estalvi amb Retribució Flexible a la Declaració de la Renda

Per a entendre millor l’impacte de la Retribució Flexible en l’estalvi fiscal en fer la Declaració de la Renda, mostrarem a continuació un exemple.

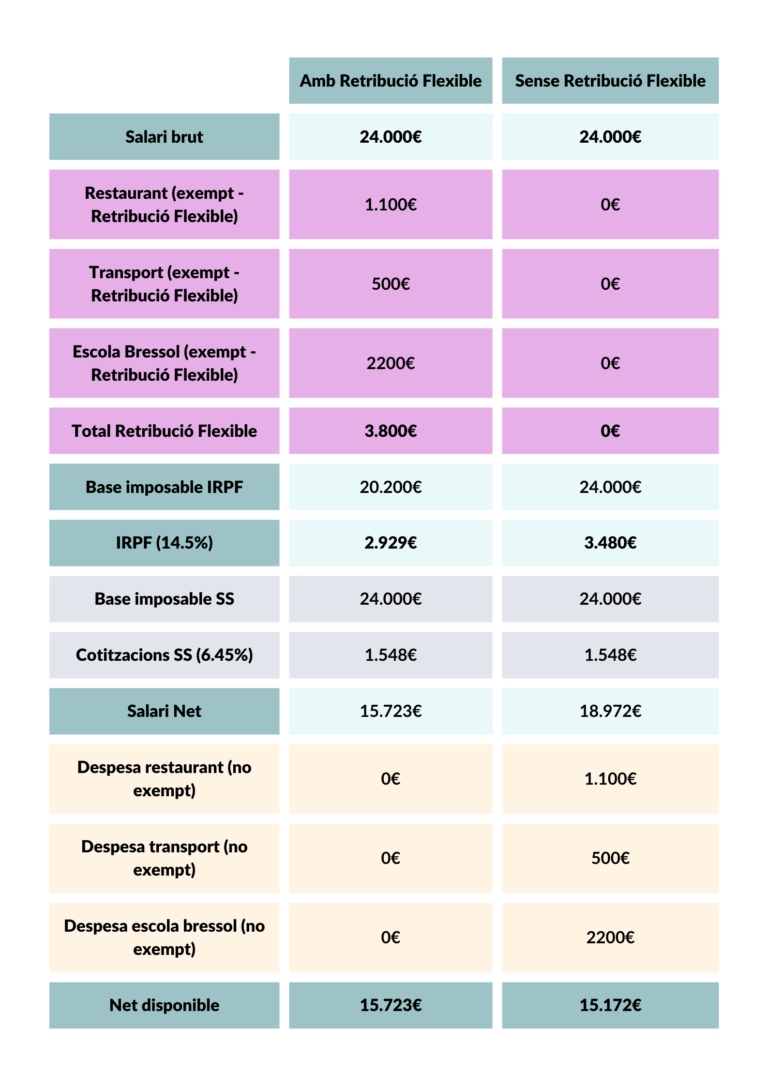

L’Andrea, de 31 anys, té un salari brut anual de 24.000 €. Destina anualment un total de 1.100 € en restaurants, 500 € de transport i 2.200 € d’escola bressol dins de la seva nòmina com a Retribució Flexible.

La seva nòmina, amb Retribució Flexible i sense, quedaria de la següent manera:

Com podem observar, les cotitzacions a la Seguretat Social no es modifiquen.

En canvi, la base imposable de l’IRPF disminueix en el cas de nòmina amb Retribució Flexible (en incloure els serveis de restaurant, transport i escola bressol dins de la nòmina).

D’aquesta manera, l’Andrea s’estalviaria un total de 551 € anuals amb aquesta modalitat de remuneració no dinerària. Al final de l’any, l’Andrea augmenta el seu poder adquisitiu, obtenint un net disponible major que si contempla aquests imports fora de la seva nòmina.

Des de Tandem Go, com a cooperativa de treball, hem creat un servei de Retribució Flexible per organitzacions de l’Economia Social i el Tercer Sector.

Vols unir-te? T’expliquem com funciona!