13 Abr La Retribución Flexible en la Declaración de la Renta

El 11 de abril de 2023 comenzó la campaña de la Declaración de la Renta del ejercicio 2022. En ocasiones, realizarla resulta difícil y puede generar ciertas dudas.

A continuación te explicamos algunos conceptos y casos para simplificar el proceso. Además, conocerás el ahorro que puedes obtener si dispones de un plan de Retribución Flexible en tu nómina.

¿Qué és el IRPF?

El Impuesto sobre la Renta de las Personas Físicas (IRPF) es un impuesto directo, obligatorio y progresivo que grava la renta obtenida por las personas físicas en un período de tiempo determinado. En otras palabras, es un impuesto que se aplica sobre los ingresos que una persona obtiene durante un año fiscal.

El IRPF es uno de los impuestos más importantes en la mayoría de países y se utiliza para financiar los gastos del gobierno en áreas como educación, salud, seguridad social, infraestructura y otros servicios públicos. Por tanto, es una herramienta fundamental para el mantenimiento del estado del bienestar.

Para calcular el IRPF, se aplican distintos tipos impositivos progresivos según el nivel de ingresos de cada persona. Además, existen ciertas deducciones permitidas por ley que reducen la base imponible del impuesto.

¿Qué es la Declaración de la Renta y quién debe presentarla?

Es relevante tener en cuenta que la cantidad que aparece como concepto de IRPF en la nómina no es el pago real de este impuesto. Es el IRPF medio, una cantidad aproximada que la organización retiene cada mes según el ejercicio fiscal en curso.

El cálculo real se realiza en la Declaración de la Renta del siguiente año. En esta declaración, la Administración comprueba si las cantidades que la organización ha retenido cada mes coinciden con lo que realmente debe pagarse a Hacienda.

La Declaración de la Renta será presentada por las personas trabajadoras por cuenta ajena con sueldos superiores a 22.000 € anuales o superiores a 14.000 € anuales en el caso de haber tenido varios pagadores.

Además, están obligadas a llevarla a cabo las personas trabajadoras autónomas y aquellas que han recibido ingresos patrimoniales o de rendimiento de capital mobiliario de más de 1.600 € anuales.

También se incluyen aquellas personas que hayan percibido al menos 1.000 € brutos de rentas inmobiliarias imputadas, rendimientos de letras del Tesoro o subvenciones relacionadas con la adquisición de viviendas protegidas o de precio tasado.

Puede presentarse la Declaración de forma telemática, por teléfono o presencialmente en las oficinas de la Agencia Tributaria.

¿Qué impacto tiene la Retribución Flexible en la Declaración de la Renta? ¿Tengo que hacer alguna gestión?

La Retribución Flexible es un sistema retributivo que permite aumentar el poder adquisitivo de los trabajadores, a través de la contratación de servicios que se pagan desde la nómina y están exentos de tributar IRPF. Esta exención se contempla en la Ley del IRPF como una ayuda para que las personas trabajadoras puedan pagar los gastos vinculados al trabajo a menor precio. Es una fórmula que ofrece ciertos beneficios fiscales en la Declaración de la Renta.

Estos beneficios están directamente ligados al salario bruto (antes de impuestos), así que se reflejan automáticamente en la nómina de la persona contribuyente: cada mes puede observarse en la nómina la base imponible del IRPF reducida por los importes exentos.

Por tanto, no se debe realizar ninguna acción específica en la Declaración de la Renta. La casilla de Rendimientos del trabajo ya no tiene en cuenta los consumos exentos de IRPF que se han incluido cada mes en la nómina como Retribución Flexible.

Ejemplo de ahorro con Retribución Flexible en la Declaración de la Renta

Para entender mejor el impacto de la Retribución Flexible en el ahorro fiscal al realizar la Declaración de la Renta, mostraremos a continuación un ejemplo.

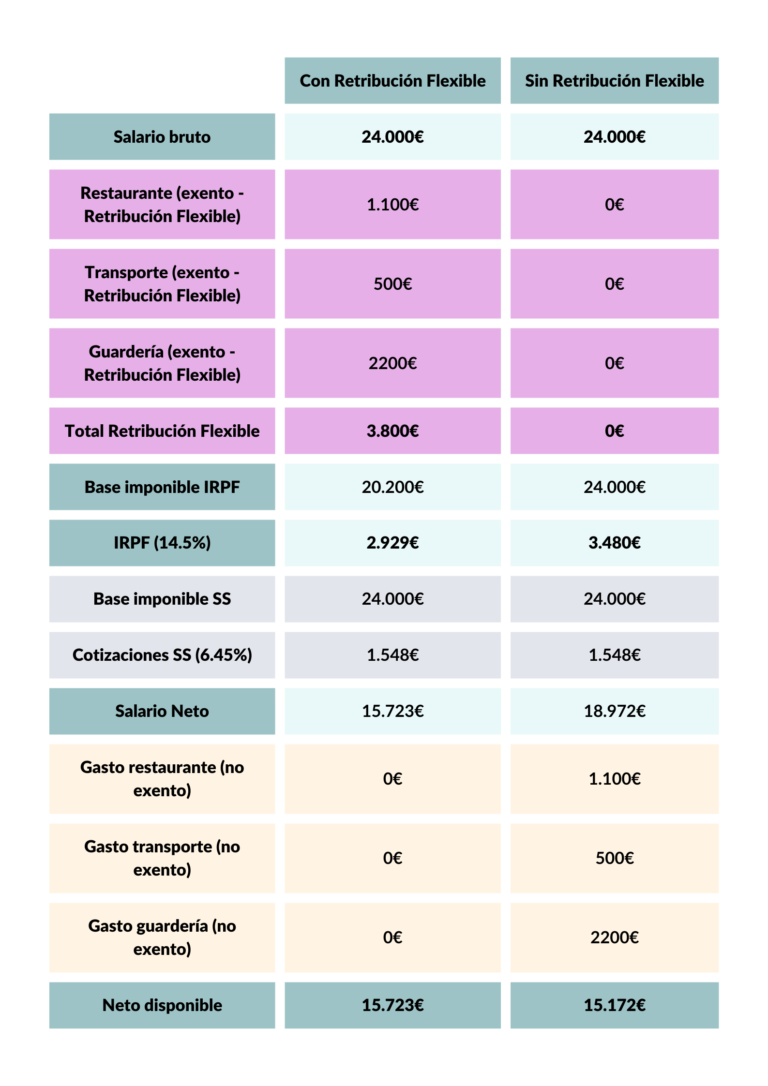

Andrea, de 31 años, tiene un salario bruto anual de 24.000 €. Destina anualmente un total de 1.100 € en restaurantes, 500 € de transporte y 2.200 € de guardería dentro de su nómina como Retribución Flexible.

Su nómina, con y sin Retribución Flexible, quedaría de la siguiente manera:

Como puede observarse, las cotizaciones a la Seguridad Social no se modifican.

En cambio, la base imponible del IRPF disminuye en el caso de nómina con Retribución Flexible (al incluir los servicios de restaurante, transporte y guardería dentro de la nómina).

De esta manera, Andrea se ahorraría un total de 551 € anuales con esta modalidad de remuneración no dineraria. Al final del año, Andrea aumenta su poder adquisitivo, obteniendo un neto disponible mayor que si contempla estos importes fuera de su nómina.

Desde Tandem Go, como cooperativa de trabajo, hemos creado un servicio de retribución flexible para organizaciones de la economía social y el tercer sector.

¿Quieres unirte? Te explicamos cómo funciona!