20 Abr Deducciones de las escuelas infantiles, ¿compatibles con la retribución flexible?

Desde el pasado 12 de abril de 2023 y hasta el 4 de mayo se llevarán a cabo las jornadas de puertas abiertas de las escuelas infantiles municipales. Queríamos aprovechar para responder a una duda generalizada entre las trabajadoras que incluyen en sus planes de Retribución Flexible el servicio de escuela infantil.

Por un lado, las personas con hijas e hijos de 0 a 3 años pueden solicitar diferentes ayudas y deducciones relacionadas con el gasto de escuela infantil. ¿Son compatibles, pues, estas ayudas con la retribución flexible?

La respuesta es sí. Te explicamos a continuación qué ayudas existen y qué debes hacer para poder combinarlas con la retribución flexible.

1. Beca Educación Infantil

Es una ayuda al pago de la escuela infantil de niños entre 0 y 3 años. El funcionamiento de esta ayuda es igual al de las becas estatales y autonómicas dirigidas a estudiantes de formaciones superiores.

En tal caso, el importe de la beca, los requisitos, los plazos de presentación y si cubre o no centros públicos o privados, dependerá exclusivamente de la comunidad autónoma.

Las responsables de la petición de esta ayuda son las beneficiarias finales de la beca, es decir, las familias a título personal.

- Esta beca no afecta a la retribución flexible porque las beneficiarias no disponen de exención alguna del IRPF.

2. Deducción por maternidad

Se trata de una deducción fiscal para madres trabajadoras con niños de hasta 3 años. El importe de la deducción no es necesario que se destine a escuelas infantiles, así que lo pueden recibir todas las personas con niños menores de 3 años, aunque estos no estén inscritos en ninguna escuela infantil.

El importe máximo de la deducción es de 1.200 € anuales y pueden ser otorgados mediante una devolución íntegra en el momento de la Declaración o un abono por adelantado de 100 €/mes (correspondientes a 1.200 € anuales/12 meses).

Para solicitar esta deducción, las madres trabajadoras deben cotizar a la Seguridad Social, mutualidad o ser autónomas con una cotización mayor de 100 €/mes.

La petición es automática en el caso de la deducción íntegra y sólo deberá revisarse que aparezca en el borrador de la Declaración.

Si se desea solicitar un abono por adelantado, se puede realizar por teléfono, presencialmente o de forma telemática.

- Esta deducción no afecta a la retribución flexible, ya que no está ligada directamente con el gasto de escuela infantil.

3. Nueva deducción por maternidad

Deducción fiscal para madres trabajadoras con niños hasta 3 años destinada exclusivamente a escuelas infantiles (meses completos). Funciona como una ampliación de la deducción por maternidad anterior donde no se contempla el gasto de escuela infantil.

El importe máximo de la deducción, en este caso, será de 1.000 € anuales o 83,3 € mensuales. La ayuda se prorratea si el niño no ha acudido un año entero a la escuela infantil.

Pueden solicitar esta deducción las madres trabajadoras por cuenta propia o ajena, con gasto de escuela infantil y dadas de alta en la Seguridad Social.

La escuela infantil autorizada es la responsable de comunicarlo a Hacienda, mediante el Modelo 233. Así, las beneficiarias sólo tendrán que revisar que aparezca en el borrador de la Declaración.

- En este último caso, la deducción afecta y es compatible con la retribución flexible, siempre que lo hagamos correctamente:

La mensualidad proporcional a los 1.000 € (83,33 €/mes) no podrá estar exenta de IRPF, puesto que entonces habrá una doble bonificación fiscal. En la plataforma, sólo será necesario que la persona trabajadora seleccione la opción y se harán los cálculos automáticamente. Esta opción la puede marcar tanto el padre o la madre como el tutor legal del hijo o hija.

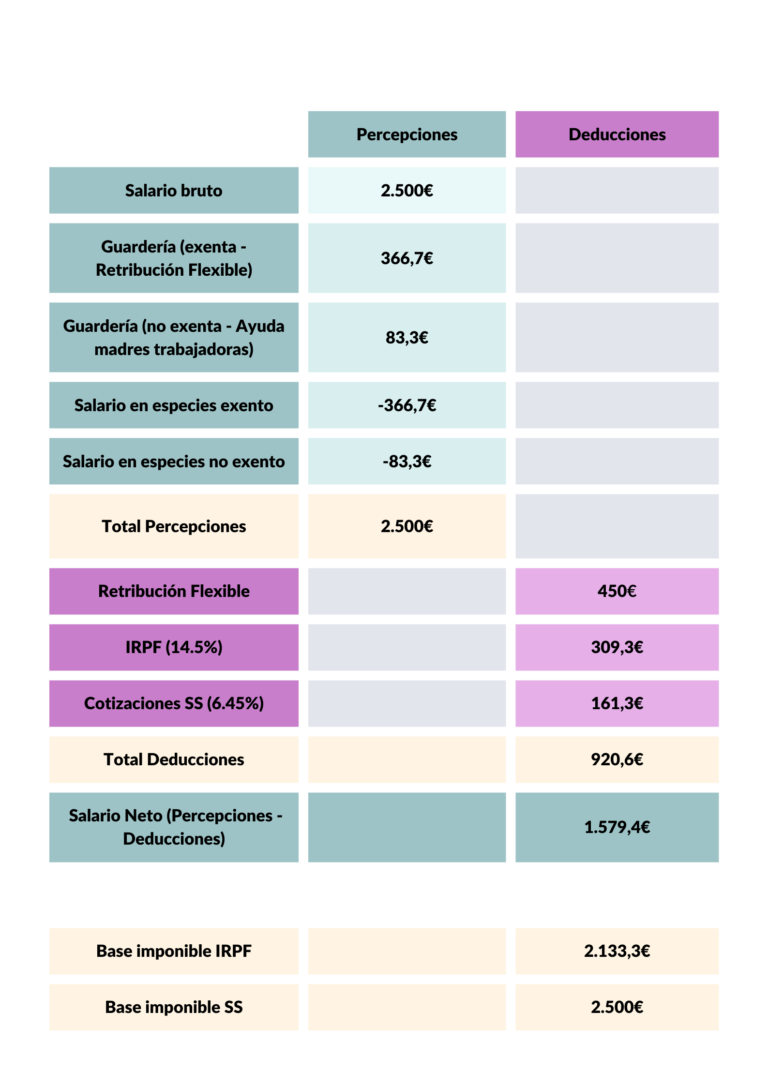

4. Ejemplo

A continuación mostramos un caso de compatibilidad de la nueva deducción por maternidad (la que afecta a las escuelas infantiles) con la retribución flexible.

Clara percibe un salario bruto mensual de 2500 € y tiene una hija de 2 años que va a la escuela infantil. El gasto mensual es de 450 € que paga a través de Tandem Go. Solicita la «Nueva deducción por maternidad» y ha seleccionado la casilla correspondiente a la plataforma.

Cada mes, Tandem Go continuará pagando en la escuela infantil la mensualidad entera (450 €) en la escuela infantil, pero en la nómina se dividirá la parte exenta y la no exenta.

Como hemos comentado anteriormente, la deducción se puede solicitar por los meses enteros que el niño haya ido a la escuela (1.000 € de deducción / 12 meses = 83,33 €/mes). Por tanto, la parte considerada como no exenta en la nómina, será la que se deducirá al hacer la declaración (83,33 € x meses de escolarización). La parte restante (366,7 €) será considerada parte exenta como retribución flexible.

Así pues, mientras la base imponible de las cotizaciones de la Seguridad Social no varía (2.500 €), la base imponible del IRPF se verá reducida en el valor de la selección de servicios de escuela infantil dentro del plan de retribución flexible (366,7 € exentos). De esta forma, la trabajadora aumentará su poder adquisitivo con el mismo salario.

Por tanto, lo único que hay que hacer es marcar la casilla. El resto lo hacemos nosotros.

Desde Tandem Go, como cooperativa de trabajo, hemos creado un servicio de retribución flexible para organizaciones de la economía social y el tercer sector.

¿Quieres unirte? ¡Te explicamos cómo funciona!