20 abr. Deduccions de les escoles bressol, compatibilitat amb la retribució flexible?

Des del passat 12 d’abril de 2023 i fins al 4 de maig es duran a terme les jornades de portes obertes de les escoles bressol municipals.

Volíem aprofitar per respondre un dubte generalitzat entre les treballadores que inclouen en els seus plans de Retribució Flexible el servei d’escola bressol.

Per una banda, les persones amb filles i fills de 0 a 3 anys poden sol·licitar diferents ajudes i deduccions relacionades amb la despesa d’escola bressol. Són compatibles, doncs, aquestes ajudes amb la retribució flexible?

La resposta és sí. T’expliquem a continuació quines ajudes existeixen i què has de fer per poder combinar-les amb la retribució flexible.

1. Beca Educació Infantil

És una ajuda al pagament de l’escola bressol d’infants entre 0 i 3 anys. El funcionament d’aquesta ajuda és igual al de les beques estatals i autonòmiques dirigides a estudiants de formacions superiors.

En aquest cas, l’import de la beca, els requisits, els terminis de presentació i si cobreix o no centres públics o privats, dependrà exclusivament de la comunitat autònoma.

Les responsables de la petició d’aquesta ajuda són les beneficiàries finals de la beca, és a dir, les famílies a títol personal.

- Aquesta beca no afecta la retribució flexible perquè les beneficiàries no disposen de cap exempció de l’IRPF.

2. Deducció per maternitat

Es tracta d’una deducció fiscal per a mares treballadores amb infants fins a 3 anys. L’import de la deducció no cal que es destini a escoles bressol, així que el poden rebre totes les persones amb infants menors de 3 anys, encara que aquests no estiguin inscrits a cap escola infantil.

L’import màxim de la deducció és de 1.200 € anuals i poden ser atorgats mitjançant una devolució íntegra al moment de la Declaració o un abonament per avançat de 100 €/mes (corresponents a 1.200 € anuals/12 mesos).

Per a sol·licitar aquesta deducció, les mares treballadores han de cotitzar a la Seguretat Social, mutualitat o ser autònomes amb una cotització major de 100 €/mes.

La petició és automàtica en el cas de la deducció íntegra i només s’haurà de revisar que aparegui a l’esborrany de la Declaració.

Si es vol demanar un abonament per avançat, es pot realitzar per telèfon, presencialment o de forma telemàtica.

- Aquesta deducció no afecta la retribució flexible, ja que no està lligada directament amb la despesa d’escola bressol.

3. Nova deducció per maternitat

Deducció fiscal per a mares treballadores amb infants fins a 3 anys destinada exclusivament a escoles bressol (mesos complets). Funciona com una ampliació de la deducció per maternitat anterior on no es contempla la despesa d’escola bressol.

L’import màxim de la deducció, en aquest cas, és de 1.000 € anuals o 83,3 € mensuals. L’ajuda es prorrateja si l’infant no ha acudit un any sencer a l’escola bressol.

Poden sol·licitar aquesta deducció les mares treballadores per compte propi o d’altri, amb despesa d’escola bressol i donades d’alta a la Seguretat Social.

L’escola bressol autoritzada és la responsable de comunicar-ho a Hisenda, mitjançant el Model 233. Així, les beneficiàries només hauran de revisar que aparegui a l’esborrany de la Declaració.

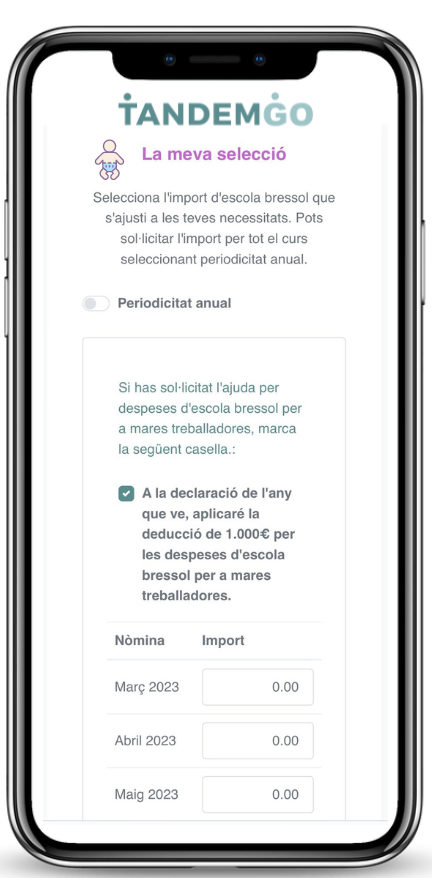

- En aquest últim cas, la deducció afecta i és compatible amb la retribució flexible, sempre que ho fem correctament:

La mensualitat proporcional als 1.000 € (83,33 €/mes) no podrà estar exempta d’IRPF, ja què llavors hi hauria una doble bonificació fiscal. A la plataforma, només caldrà que la persona treballadora seleccioni l’opció i es faran els càlculs automàticament. Aquesta opció la pot marcar tant el pare, la mare com el representant legal de l’infant.

4. Exemple

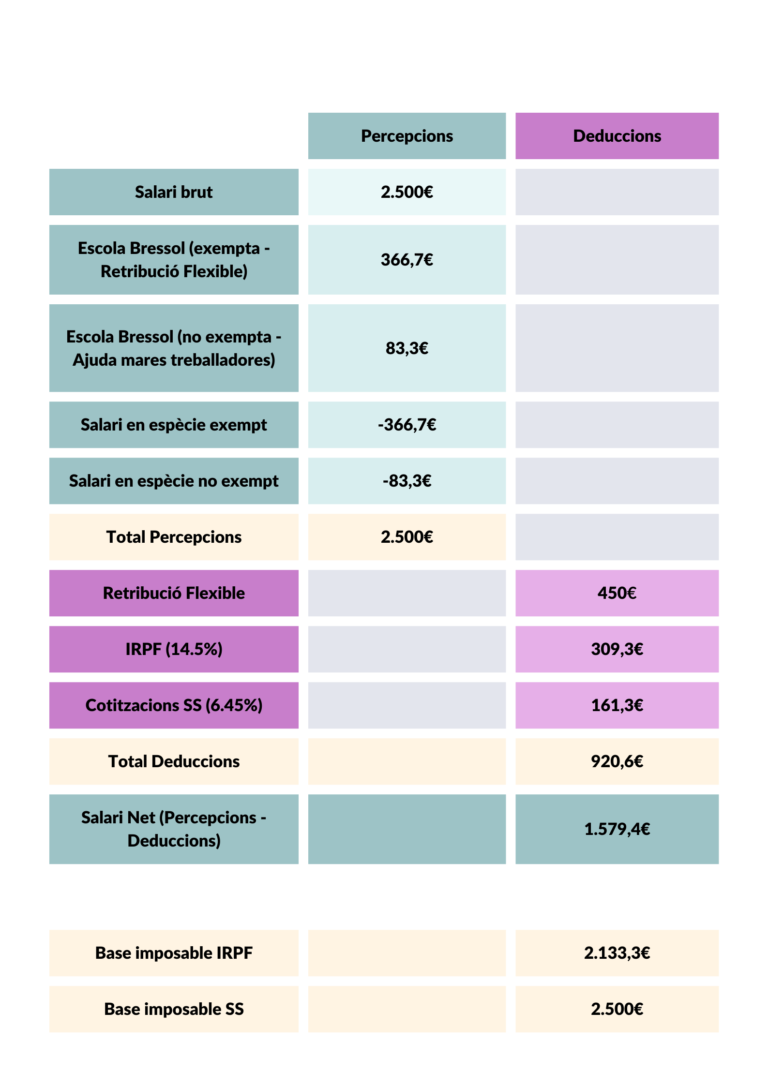

A continuació mostrem un cas de compatibilitat de la nova deducció per maternitat (la que afecta les escoles bressol) amb la retribució flexible.

La Clara percep un salari brut mensual de 2500 € i té una filla de 2 anys que va a l’escola bressol. La despesa mensual és de 450 € que paga a través de Tandem Go. Sol·licita la ”Nova deducció per maternitat” i ha seleccionat la casella corresponent a la plataforma.

Cada mes, Tandem Go continuarà pagant a l’escola bressol la mensualitat sencera (450 €) a l’escola bressol, però a la nòmina es dividirà la part exempta i la no exempta.

Com hem comentat anteriorment, la deducció es pot sol·licitar pels mesos sencers que l’infant hagi anat a l’escola (1.000 € de deducció / 12 mesos = 83,33 € / mes). Per tant, la part considerada com a no exempta a la nòmina, serà la que es deduirà en fer la declaració (83,33 € x mesos d’escolarització). La part restant (366,7 €) serà considerada part exempta com a retribució flexible.

Així doncs, mentre la base imposable de les cotitzacions de la Seguretat Social no varia (2.500 €), la base imposable de l’IRPF es veurà reduïda en el valor de la selecció de serveis d’Escola Bressol dins del pla de retribució flexible (366,7 € exempts). D’aquesta manera, la treballadora augmentarà el seu poder adquisitiu amb el mateix salari.

Per tant, l’únic que s’ha de fer és marcar la casella. La resta ho fem nosaltres.

Des de Tandem Go, com a cooperativa de treball, hem creat un servei de Retribució Flexible per organitzacions de l’Economia Social i el Tercer Sector.

Vols unir-te? T’expliquem com funciona!